De spaarrente zit al jaren in een duikvlucht en het einde is nog niet in zicht. In maart 2017 verlaagde de Rabobank haar spaarrente naar 0,2%. Ook de andere banken zitten op dit historisch laag niveau.

Nog niet zo lang geleden in 2015 werd de daling onder de eerste psychologische grens van 1% door de Rabobank al genomen.

Wanneer wordt de volgende psychologische grens van 0% spaarrente genomen?

Dat wil zeggen: wanneer ontvangt u geen rente meer voor uw spaarbedrag, maar zult u moeten gaan betalen aan de bank om uw spaargeld daar ”veilig” te mogen laten bewaren? Onze voorspelling: dat gaat niet lang meer op zich laten wachten. Dat gaat binnenkort gebeuren.

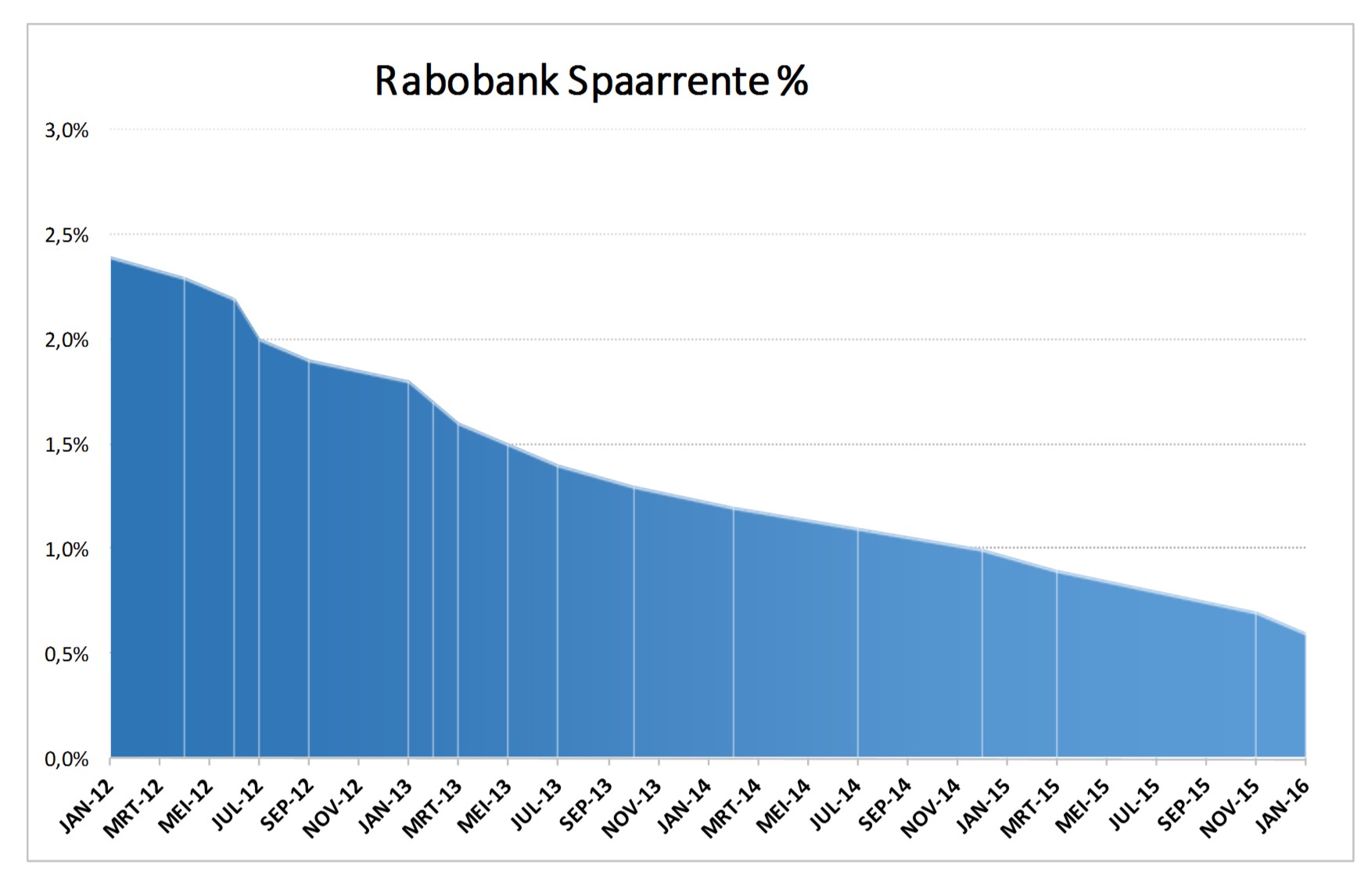

In onderstaande grafiek kunt u zien dat het erg hard gaat. In 2012 werd nog een rente gegeven boven de 2%. In 2016 gingen we nu naar de 0,5% rente. En nu in 2017 gaan we richting het dramatische dieptepunt van 0% rente.

Overigens is de Rabobank niet de enige die steeds minder spaarrente geeft voor uw spaargeld. Alle leveranciers van spaarproducten laten een sterke daling van de rente zien richting de 0% rente.

Slecht nieuws voor mensen die hun spaargeld veilig willen laten groeien.

Sinds 2014 is de spaarrente lager dan de vermogensrendementsheffing van 1,2% die de fiscus u laat betalen. Samen met de geldontwaarding door inflatie wordt de koopkracht van uw spaargeld zeer snel minder waard. Door sparen verliest u eigenlijk geld. Als u de koopkracht van uw spaargeld wilt behouden dan zult u de komende 10 jaren een rendement van ongeveer 3,2% per jaar moeten realiseren (bestaande uit 2% inflatie en 1,2 % vermogensrendementsheffing). Pas bij een hoger rendement zal uw vermogen groeien! Dit gaat u met spaargeld de komende jaren in ieder geval niet lukken. Sterker nog, de spaarrente gaat naar 0% en wellicht wel daaronder…

In totaal zal uw spaarsaldo de komende 10 jaar een kwart tot een derde minder waard worden.

De spaarrente zal blijven dalen. Richting de 0%. Banken willen uw geld niet. Sparen loont niet. De ECB streeft naar een inflatie van 2% per jaar. Per saldo zal de koopkracht van uw spaargeld afnemen. Over een periode van 10 jaar zal uw spaargeld tussen de 10% en 20% minder waard worden door inflatie.

De vermogensrendementsheffing van de fiscus roomt uw vermogen nog verder af

De fiscus gaat ervan uit dat u elk jaar 4% rendement behaalt op uw vermogen. Hierover moet u 30% belasting betalen! Terwijl u met sparen momenteel ongeveer 0,6% rente krijgt en de verwachting is dat deze rente naar de 0% gaat dalen de komende jaren. Effectief gaat dus elk jaar 1,2% van uw vermogen naar de fiscus. Dat is over 10 jaar bezien nog eens 12%!

Resumé: door inflatie zal uw koopkracht van uw vermogen (uw spaargeld) de komende 10 jaar tussen de 10% en 20% minder waard worden. Aan de belasting betaalt u de komende 10 jaar nog eens 10% a 12% van uw spaargeld.

In totaliteit zal uw spaargeld dus de komende 10 jaar een kwart tot een derde minder waard worden.

Uw spaargeld is helemaal niet veilig bij banken. Sparen kost geld ! UW VERMOGEN LOOPT GEVAAR!

Tip

Het is zelfs zeer goed mogelijk om binnen 4 maanden een rente van 5% te realiseren. Lees hier alles over het Nieuwe Sparen 2.0 ! Klik HIER.